بودجه بندی درامد ماهانه یکی از مهمترین پله ها برای شروع ثروتمند شدن است . اگر نتوانید بودجه بندی ماهانه و سالانه خود را به صورتی صحیح برنامه ریزی کنید تاکید می کنم هرگز و هرگز نخواهید توانست ثروتمند شد . ما در مدرسه آکادمی تاجران مقاله ای زیبا و کاربردی آماده کردیم .

بودجه بندی شخصی چیست

بودجهبندی شخصی به فرآیند تخصیص و مدیریت درآمد و هزینههای یک فرد یا خانوار میپردازد. این فرآیند به شما کمک میکند تا بهترین استفاده ممکن از درآمد خود کنید و موفقیت مالی داشته باشید. در زیر توضیحات کامل در مورد بودجهبندی شخصی آورده شده است:

1. **شناسایی درآمد:**

– مشخص کردن منابع درآمد شامل حقوق و دستمزد، درآمد اضافی، سود سرمایهگذاری و سایر منابع.

2. **شناسایی هزینهها:**

– مشخص کردن تمام هزینههای ثابت و متغیر، از جمله خریدهای روزانه، اجاره، قبوض خدمات عمومی، بیمه و سایر هزینهها.

3. **تعیین اولویتها:**

– تخصیص اولویت به هزینهها بر اساس ضرورت و اهمیت آنها.

4. **ایجاد دستهبندیها:**

– تقسیم بودجه به دستههای مختلف مانند خوراک، مسکن، حمل و نقل، سرگرمی و…

5. **پیشبینی هزینههای آتی:**

– بررسی هزینههای پیشرو و ایجاد رزرو برای هزینههای آتی مانند تعمیرات، بهداشت و…

6. **پیشبینی درآمد آتی:**

– برآورد درآمد آتی با در نظر گرفتن تغییرات ممکن در شرایط مالی.

7. **مدیریت بدهیها:**

– مشخص کردن و مدیریت بدهیها و تعهدات مالی، از جمله اقساط و وامها.

8. **پیشبینی و ساخت گزارش:**

– برنامهریزی پیشروها و ایجاد گزارشهای ماهانه یا سالیانه از عملکرد بودجه.

9. **تنظیمات و بهروزرسانی:**

– بازبینی دورهای بودجه و اعمال تغییرات لازم.

10. **پسانداز و سرمایهگذاری:**

– اختصاص بخشی از درآمد به پسانداز و سرمایهگذاری جهت ایجاد ایمنی مالی در آینده.

11. **پیگیری و انطباق:**

– پیگیری مداوم و انطباق با تغییرات در شرایط مالی و تصمیمات هزینه.

با تعهد به برنامهریزی و مدیریت دقیق بودجه، میتوانید کنترل بهتری بر مالیات خود داشته باشید و به دستیابی به اهداف مالی خود نزدیکتر شوید.

نحوه بودجه بندی درآمد ماهانه به چه صورت باشد

بودجهبندی درآمد ماهانه به شما کمک میکند تا بهبود در مدیریت مالی خود داشته باشید. در زیر نحوه بودجهبندی درآمد ماهانه را به شرح زیر توضیح میدهم:

1. **شناسایی منابع درآمد:**

– مشخص کنید که درآمد شما از چه منابعی میآید؛ آیا این درآمد اصلی شغلی است یا منابع دیگری نظیر سود سرمایهگذاری یا درآمد جانبی دارید.

2. **محاسبه درآمد خالص:**

– محاسبه میزان درآمد خالص خود پس از کسر مالیات، بیمه و سایر کسورهای مرتبط.

3. **تخصیص درآمد به دستههای مختلف:**

– درآمد خود را به دستههای مختلف مانند خرداد، مسکن، حمل و نقل، خوراک، سرگرمی و… تقسیم کنید.

4. **تخصیص درآمد بر اساس الویت:**

– درآمد را بر اساس اهمیت هر دسته از هزینهها تخصیص دهید. هزینههای ضروری از هزینههای لوکس اولویت بالاتری دارند.

5. **پسانداز:**

– تخصیص بخشی از درآمد به حساب پسانداز جهت ایجاد یک رزرو مالی و پیشگیری از وقوع ناپیشبینیها.

6. **مدیریت بدهیها:**

– پرداخت بدهیها و تعهدات مالی با تخصیص مقداری از درآمد به این موضوع.

7. **برنامهریزی برای هزینههای آتی:**

– پیشبینی هزینههای پیشرو و تخصیص مختصاتی برای پوشش آنها.

8. **برنامهریزی برای افزایش درآمد:**

– بررسی راهکارهای افزایش درآمد مانند افزایش کارایی در شغل فعلی یا پیشنهاد خدمات جانبی.

9. **پیگیری و ارزیابی:**

– پیگیری هر ماه برنامهریزی بودجه و ارزیابی نتایج به منظور اصلاح و بهبود برنامه.

10. **تنظیمات و بهروزرسانی:**

– بهروزرسانی بودجه ماهانه خود بر اساس تغییرات در درآمد یا هزینهها.

11. **پیگیری عادات مالی:**

– مطالعه و پیگیری عادات خود در خصوص هزینهها و تلاش برای بهبود آنها.

با رعایت این مراحل و توجه به جزئیات، میتوانید یک بودجه ماهانه موثر و کارآمد را تدوین کرده و به بهبود مدیریت مالی خود بپردازید.

این مقاله زیبا را درباره بازاریابی بخوانید .

تفاوت دارایی و بدهی چیست

دارایی و بدهی دو مفهوم متفاوت در حوزه مالی هستند و به دو جنبه مختلف از وضعیت مالی اشاره دارند:

1. **دارایی (Assets):**

– داراییها هرگونه منبع ارزشمند یا حق اقتصادی هستند که میتوانند به شخص یا سازمان ارزش افزوده کنند. داراییها به دو دسته تقسیم میشوند:

– **داراییهای جاری (Current Assets):** شامل منابعی هستند که در یک دوره کوتاه مدت تبدیل به پول میشوند. به عنوان مثال: نقدینگی، حسابهای بانکی، موجودی کالا.

– **داراییهای ثابت (Fixed Assets):** منابعی که برای مدت طولانی تر مانند ملکی، تجهیزات، خودرو و… مورد استفاده قرار میگیرند.

2. **بدهی (Liabilities):**

– بدهیها نشاندهنده تعهدات مالی یا مطالبات مالی است که یک شخص یا سازمان باید به دیگران پرداخت کند. بدهیها نیز به دو دسته تقسیم میشوند:

– **بدهیهای جاری (Current Liabilities):** تعهداتی که در یک دوره کوتاه مدت باید پرداخت شوند؛ مانند بدهیهای تجاری، حسابهای پرداختنی.

– **بدهیهای ثابت (Long-Term Liabilities):** تعهداتی که به مدت طولانی تر مانند وامهای مسکن یا وامهای بلندمدت باید تسویه شوند.

در واقع، داراییها موجب ارزش و ثروت یک شخص یا سازمان میشوند، در حالی که بدهیها نشاندهنده تعهدات مالی و مطالبات دیگران به آنها هستند. برای ارزیابی وضعیت مالی یک فرد یا سازمان، اهمیت آنچه که دارایی و چه که بدهی است بسیار بالاست و این دو عامل در تعیین نقدینگی و پایداری مالی تاثیرگذار هستند.

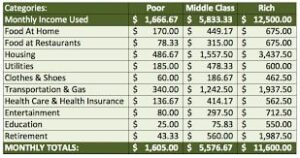

ستون بودجه بندی یک شخص ثروتمند به چه صورت است

بودجهبندی یک شخص ثروتمند ممکن است به دلیل دارا بودن درآمد بالا و داراییهای بیشتر، با ستونها و دستهبندیهای متفاوتی نسبت به یک شخص متوسط باشد. در زیر، ستونهایی که ممکن است در بودجهبندی یک شخص ثروتمند مشاهده شود، آورده شده است:

1. **درآمد اصلی:**

– منابع درآمد اصلی شخص ثروتمند را شامل حقوق و دستمزد از شغلهای بالاتر، درآمد از سرمایهگذاریها، سود از کسب و کارها یا صنایع مختلف.

2. **سرمایهگذاری و درآمد از داراییها:**

– دستهای برای درآمد حاصل از سرمایهگذاری در بازار سهام، املاک، سرمایهگذاریهای دیگر و درآمد از داراییهای مالی و غیرمالی.

3. **هزینههای زندگی روزمره:**

– هزینههای متداول مانند خریدهای روزانه، خوراک، خدمات عمومی، حمل و نقل، سفر و…

4. **مسکن و ملک:**

– هزینههای مرتبط با مسکن شامل اجاره یا اقساط خرید ملک، مشاورههای ملکی و نگهداری از ملک.

5. **پسانداز و سرمایهگذاری بلندمدت:**

– تخصیص بخشی از درآمد به حساب پسانداز و سرمایهگذاری بلندمدت به منظور ایجاد امنیت مالی در آینده.

6. **هزینههای تفریحی و لوکس:**

– برای سرگرمیها، سفرهای لوکس، خرید لوازم گرانقیمت و تفریحات خاص.

7. **بخش خیریه و اجتماعی:**

– مبالغی که به اهدای خیریه، پروژههای اجتماعی یا پشتیبانی از انجمنها اختصاص مییابد.

8. **آموزش و توسعه فردی:**

– میزان هزینههای مرتبط با آموزش و توسعه فردی، مثلاً دورههای تخصصی، کارگاهها و مشاورههای توسعه شخصی.

9. **هزینههای مدیریت دارایی:**

– مخارج مرتبط با مدیریت و نگهداری داراییهای مالی و غیرمالی، مثل هزینههای مشاوره مالی و حسابداری.

10. **بیمهها و حفاظت مالی:**

– هزینههای مرتبط با بیمههای مختلف و برنامههای حفاظت مالی.

11. **هزینههای مسافرت و تفریح جهانگردانه:**

– بودجهبندی برای سفرها و تجربیات تفریحی جهانگردانه.

موارد فوق نشاندهنده نحوه بودجهبندی یک شخص ثروتمند است. هر شخص بر اساس نیازها و اهداف شخصی خود ممکن است تغییراتی در برنامه بودجهبندی خود اعمال کند.

ستون بودجه بندی یک شخص با درامد متوسط به چه صورت است

بودجهبندی یک شخص با درآمد متوسط ممکن است نیازمند مدیریت دقیق و تعادل بین درآمد و هزینهها باشد. در زیر، ستونهای ممکن برای بودجهبندی یک شخص با درآمد متوسط آورده شده است:

1. **درآمد اصلی:**

– منبع اصلی درآمد، ممکن است از حقوق و دستمزد شغلی باشد.

2. **هزینههای زندگی روزمره:**

– هزینههای ثابت مانند خریدهای روزانه، خوراک، حمل و نقل عمومی، خدمات عمومی (برق، گاز، آب) و…

3. **مسکن:**

– هزینههای اجاره یا اقساط خرید مسکن.

4. **حمل و نقل:**

– هزینههای مرتبط با حمل و نقل شامل بنزین یا هزینههای عمومی حمل و نقل.

5. **آموزش و توسعه فردی:**

– میزان هزینههای مرتبط با آموزش، کتب و منابع آموزشی.

6. **سلامت و درمان:**

– هزینههای مرتبط با بیمه سلامت، مشاوره پزشکی و خدمات درمانی.

7. **تفریح و سرگرمی:**

– بودجهبندی برای فعالیتها و تفریحات مانند سینما، رستوران، ورزش و…

8. **پسانداز:**

– تخصیص بخشی از درآمد به حساب پسانداز به منظور ایجاد رزرو مالی.

9. **هزینههای اضافی:**

– برای هزینههای غیرضروری یا هزینههای اضافی مانند خرید لوازم لوکس، لباس و…

10. **بیمهها و حفاظت مالی:**

– هزینههای مرتبط با بیمههای مختلف و برنامههای حفاظت مالی.

11. **هزینههای ترتیبی:**

– مخارج مرتبط با پرداخت قبوض به موقع، جلسات مشاوره مالی و…

12. **پرداخت بدهیها:**

– هزینههای مرتبط با پرداخت اقساط و بدهیها.

این ستونها به شما کمک میکنند تا بهترین استفاده از درآمد خود را داشته باشید و بر اساس اولویتها و اهداف شخصی خود برنامهریزی کنید. توجه داشته باشید که هر فرد ممکن است بر اساس نیازها و وضعیت خود تغییراتی در بودجهبندی اعمال کند.

یاداشت 25 درباره نقل قول موفقیت را اینجا بخوانید .

ستون بودجه بندی یک شخص فقیر به چه صورت است

بودجهبندی یک شخص با درآمد کم و وضعیت مالی محدود نیازمند مدیریت دقیق و پنبهای هزینهها است. در زیر، ستونهای ممکن برای بودجهبندی یک شخص با درآمد کم آورده شده است:

1. **درآمد اصلی:**

– منبع اصلی درآمد ممکن است از حقوق و دستمزد شغلی باشد، اما در مواردی ممکن است از کمکهای اجتماعی یا برنامههای کمک مالی نیز تشکیل شود.

2. **هزینههای زندگی روزمره:**

– هزینههای ثابت مانند خریدهای روزانه، خوراک اساسی، حمل و نقل عمومی، و هزینههای خدمات عمومی.

3. **مسکن:**

– هزینه اجاره یا اقساط خرید مسکن، بهترین حد ممکن با توجه به وضعیت مالی.

4. **حمل و نقل:**

– هزینههای مرتبط با حمل و نقل اساسی.

5. **آموزش و توسعه فردی:**

– هزینههای مرتبط با آموزش و توسعه فردی از طریق منابع رایگان یا کم هزینه.

6. **سلامت و درمان:**

– هزینههای مرتبط با بیمه سلامت یا درمانهای اساسی.

7. **تفریح و سرگرمی:**

– مخارج متناسب با وضعیت مالی برای تفریحات اساسی و سرگرمی.

8. **پسانداز:**

– تخصیص بخش کوچکی از درآمد به حساب پسانداز به منظور ایجاد امنیت مالی در آینده.

9. **هزینههای اضافی:**

– مخارج مرتبط با خریدهای ضروری و هزینههای پایه زندگی.

10. **بیمهها و حفاظت مالی:**

– هزینههای مرتبط با بیمههای ضروری و برنامههای حفاظت مالی.

11. **هزینههای ترتیبی:**

– هزینههای پرداخت قبوض به موقع و موارد ضروری دیگر.

12. **پرداخت بدهیها:**

– مخارج مرتبط با پرداخت اقساط و بدهیها به حداقل ممکن.

در بودجهبندی یک شخص فقیر، اهمیت زیادی به کاهش هزینههای غیرضروری و اولویتبندی هزینهها بر اساس نیازهای ضروری میشود. این ستونها به شخص فقیر کمک میکنند تا با وجود محدودیتهای مالی، به بهترین شکل ممکن زندگی کند.

چگونه یک شخص با درامد متوسط بودجه بندی کند تا در پنج سال بعد ثروتمند شود

برنامهریزی مالی دقیق و مدیریت هوشمندانه برای بودجهبندی میتواند به یک شخص با درآمد متوسط کمک کند تا در پنج سال بعد به سمت ثروتمندی حرکت کند. در زیر چند مرحلهای را برای بودجهبندی و ایجاد برنامه مالی موفق برای پنج سال آینده آوردهام:

1. **تعیین اهداف مالی:**

– تعیین اهداف مالی کوتاه مدت و بلندمدت بر اساس نیازها و آرزوهای شخصی. این اهداف میتوانند شامل پسانداز، سرمایهگذاری، پرداخت بدهیها یا حتی شروع یک کسب و کار کوچک باشند.

2. **تحلیل درآمد و هزینهها:**

– بررسی دقیق درآمد ماهیانه و هزینههای روزانه، به منظور شناخت دقیق از وضعیت مالی و افزایش درآمد و کاهش هزینهها اگر امکانپذیر است.

3. **اولویتبندی هزینهها:**

– اولویتبندی هزینهها بر اساس اهمیت و ضرورت آنها. هزینههای ضروری مثل خریدهای روزانه و مسکن اولویت بالاتری نسبت به هزینههای لوکس دارند.

4. **پسانداز و سرمایهگذاری:**

– تخصیص بخشی از درآمد به حساب پسانداز به منظور ایجاد رزرو مالی و همچنین سرمایهگذاری در طرحهای مالی با بازده قابل توجه.

5. **افزایش درآمد:**

– بررسی فرصتهای افزایش درآمد، مثلاً افزایش مهارتها، بهروزرسانی تحصیلات یا حتی افزایش وقت کاری یا شروع یک کسب و کار کوچک.

6. **کاهش بدهیها:**

– مدیریت و کاهش بدهیها به منظور افزایش امکانات مالی و افزایش قابلیت سرمایهگذاری.

7. **پرداخت به موقع بدهیها:**

– پرداخت به موقع اقساط و بدهیها به منظور جلوگیری از افزایش هزینههای ناخواسته مرتبط با تأخیر در پرداخت.

8. **سرمایهگذاری هوشمندانه:**

– انتخاب گزینههای سرمایهگذاری هوشمندانه بر اساس اهداف و تحلیل بازار مالی.

9. **مانیتورینگ و بهروزرسانی بودجه:**

– پیگیری مداوم بر بودجه و بهروزرسانی آن با توجه به تغییرات درآمد و هزینهها.

10. **تدابیر امنیت مالی:**

– ایجاد یک برنامه امنیت مالی برای حفاظت از داراییها و مالیات در آینده.

با پیشبرد این مراحل و رعایت اصول مدیریت مالی، شخص با درآمد متوسط میتواند به سمت ثروتمندی حرکت کرده و در پنج سال بعد به اهداف مالی خود دست یابد.

آیا chatgpt سبب نابودی google می شود .

چگونه یک شخص فقیر بودجه بندی کند تا پنج سال آینده ثروتمند شود

بودجهبندی برای یک شخص فقیر میتواند ابزاری قدرتمند برای بهبود وضعیت مالی و حرکت به سمت ثروتمندی باشد. در زیر چند مرحلهای برای بودجهبندی و به دست آوردن وضعیت مالی بهتر در پنج سال آینده آورده شده است:

1. **تحلیل دقیق وضعیت مالی فعلی:**

– بررسی درآمد ماهیانه، هزینههای ثابت و متغیر، بدهیها و امکانات مالی فعلی.

2. **تعیین اهداف مالی:**

– تعیین اهداف مالی کوتاه مدت و بلندمدت که شامل پسانداز، پرداخت بدهیها، افزایش درآمد و سرمایهگذاری میشوند.

3. **هزینههای ضروری:**

– تعیین و اولویتبندی هزینههای ضروری مانند مسکن، غذا، حمل و نقل و بهداشت.

4. **کاهش هزینهها:**

– شناسایی فرصتها برای کاهش هزینهها؛ مثلاً خرید ارزانتر، استفاده از تخفیفها و…

5. **افزایش درآمد:**

– پیگیری فرصتهای افزایش درآمد، مثل افزایش مهارتها، جستجوی شغل دوم یا شروع یک کسب و کار کوچک.

6. **پسانداز:**

– تعیین مقداری از درآمد به عنوان پسانداز برای ایجاد یک رزرو مالی و پوشش نیازهای ناگهانی.

7. **پرداخت بدهیها:**

– برنامهریزی برای پرداخت بدهیها و کاهش بدهی به منظور افزایش آزادی مالی.

8. **سرمایهگذاری موفق:**

– مطالعه و آموزش در مورد سرمایهگذاریهای موفق و انجام سرمایهگذاریهایی با بازده مثبت.

9. **آموزش و توسعه فردی:**

– سرمایهگذاری در آموزش و توسعه مهارتها به منظور افزایش قابلیتها و افتتاح فرصتهای جدید.

10. **بهروزرسانی برنامه بودجهبندی:**

– بهروزرسانی بودجه به منظور تناسب با تغییرات درآمد و هزینهها.

11. **تدابیر امنیت مالی:**

– ایجاد برنامه امنیت مالی برای حفاظت از داراییها و مالیات در آینده.

12. **پیگیری و ارزیابی:**

– پیگیری مداوم از وضعیت مالی، ارزیابی پیشرفتها و اصلاح برنامهها بر اساس تغییرات.

با رعایت این مراحل و انعطافپذیری در تطبیق با تغییرات، یک شخص فقیر میتواند در پنج سال آینده به سمت بهبود وضعیت مالی و حتی ثروتمندی حرکت کند.

نتیجه گیری کلی

در نتیجه، دارایی و بدهی دو مفهوم اساسی در حوزه مالی هستند که نقش مهمی در تعیین وضعیت مالی افراد و سازمانها دارند. داراییها به عنوان منابع ارزشمند و حقوق اقتصادی شناخته میشوند که به افزوده کردن ارزش به مالکان کمک میکنند. این منابع میتوانند شامل داراییهای جاری مانند پول نقد، حسابهای بانکی و موجودی کالا، و یا داراییهای ثابت مانند ملک، تجهیزات و خودرو باشند.

به عنوان مقابل، بدهیها نشاندهنده تعهدات مالی یا مطالباتی هستند که یک شخص یا سازمان باید به دیگران پرداخت کند. این تعهدات ممکن است به صورت بدهیهای جاری (مانند بدهیهای تجاری) یا بدهیهای ثابت (مانند وامهای بلندمدت) باشند.

با توجه به این دو مفهوم، تعادل میان داراییها و بدهیها مهم است. توانایی تسویه بدهیها با داراییها و حفظ نقدینگی کلیدی در تضمین پایداری مالی است. مدیریت هوشمندانه این دو عنصر، افراد و سازمانها را قادر به بهبود وضعیت مالی و حتی حرکت به سمت ثروتمندی میکند.

هزینه و درآمد را در این مقاله زیبا از رابرت کیو ساکی بخوانید .

اطلاعات مستند

عنوان مقاله : نحوه بودجه بندی درامد ماهانه

نویسنده : مهندس یحیی ساکی مدیر مدرسه کسب و کار آکادمی تاجران

وب سایت : academytajeran.ir

تاریخ انتشار : 3 بهمن 1402